上手に借りて、賢く返す『住宅ローン』の基本How to

家を建てる前に知っておきたい『住宅ローン』のあれこれ

マイホームを建てることが決まったら、一番慎重になるのが住宅ローンです。

ほとんどの人が一生に一度の大きな買い物です。

ローン会社を決める前に、住宅ローンの基本を学んでおきましょう!

ローンはいくらぐらい借りたらいいのか?

マイホームの購入はしっかりとした資金計画がとても重要になってきます。

一括現金で払える方はいいですが、頭金、諸経費を用意して残りはほとんどの人が住宅ローンを組みます。

まずは、「こんな家が欲しい」など夢もありますし、銀行などに住宅ローンの申請を申し込み「いくら借りられるか」より、住宅ローンは20年.30年と長期に返し続ける物なので、実際自分が毎月どれくらい返せるか知る事です。

20年.30年どんなハプニングがあるか分かりません。病気になるかもしれないし、事故にあうかもしれない。

銀行などによっては年収の35%ほど貸してくれるところもありますが、

今の時点で頑張って返せる額でも、いざという時のために、ある程度余裕のあり無理なく返せる【年収の20%以内で返せるくらいのローンが無難】です。

ボーナス払いは増やした方がいいのか?

毎月の支払いを抑え、ボーナス払いをドンと増やした方が一見楽そうですが、

ボーナスは一番景気に左右されるものなので、なるべく当てにしないようにしましょう。

なるべくボーナスを当てにしないぐらいの返済計画が理想ですが、

ボーナス払いを入れるなら、ボーナス額の1/2以下に抑える返済プランにしましょう!

返済期間を短くする事にとらわれない!

借金は誰でも嫌なものです。

それに短い返済期間に設定するほど利息も安く済むので、なるべく短い期間に設定しがちですが、

あくまでも無理のない返済計画が基本です。

返済額が高くて何年も汲々するよりも、ゆとりのある生活がいいに決まっています。

もし、早く返したいのであれば、ゆとりのある返済期間に設定しておき、

貯金がたまったら繰り上げ返済で期間の短縮をしましょう。

借りる機関の優先順位は?

住宅ローンは、

- 住宅金融公庫などの「公的融資」

- 銀行などの「民間融資」 の2種類があります。

【1】一見、銀行の固定金利が公的融資より低いものもありますが、

「固定金利選択型」と言っても最後ま固定金利が続くわけではありません。

今は、超低金利の時代の為、まずは住宅金融公庫融資と年金住宅融資のように完済するまで低い固定金利が確実に続くものから優先するのが得です!

さらに住宅債権積立や住宅積立貯金をしていれば住宅金融公庫融資の割り増しを受けることができます。

【2】財形住宅融資は変動金利ですが、中小企業に勤め、一定条件を満たす人は710万円まで金利優遇を受けられる特典が魅力です!

【3】これで足りなければ、次に優先するのは都道府県や市町村などの自治体融資。

融資条件や内容なそれぞれですが、住宅金融公庫並みに好条件のところもたくさんあります。

【4】そして、最後の手段が銀行です。

上限金利特約付き変動金利型もありますが、今は固定金利選択型で出来るだけ固定金利期間の長いものを選びましょう!

おすすめの返済方法

返済方法はほとんどの銀行では元利均等返済だけです。

公的融資(と一部の銀行)では元金均等返済も選べますが、これはゆとりのある家庭だけにおすすめの返済方法です。

家計にゆとりのなり場合は、返済額が一定して少なめの「元利均等返済」を選ぶのが一般的です。

また、ゆとり返済と言って、最初の返済額を少なくして、6年目以降の返済を多くしていくというプランもあります。

これは、出世などして年収が増える見込みがある方におすすめです。

途中で返済が苦しくなったら?

子供の教育費や突然の病気など、予想外の出費がありローンが負担になったら、毎月の返済額が減らせる場合もあります。

- 住宅金融公庫で借りた金利が今の金利より高い時 → 銀行でローンの借り換え

- 銀行で金利が高い固定で借りている時 → 変動金利に変更する

- 返済期間の延長(35年ローンの場合は出来ません)

など、金融機関によって出来ることが何かしらあるので、悩んでいるよりは気軽に相談してみましょう!

きっと親身になって相談に乗ってくれますよ☆

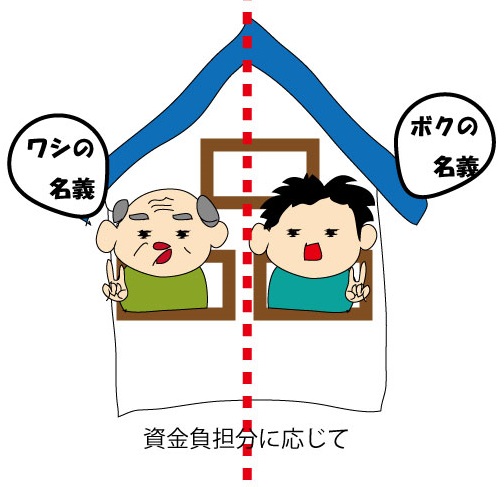

二世帯住宅の名義は慎重に!

二世帯住宅なら親子ダブルの収入をあてられるため、建てる人も多くなっていますが、

二世帯住宅を親の土地に建てる場合、土地の名義はいじらないことがおすすめです。

子供名義にすると、相続税ですむものが、高い贈与税の対象になってしまいます。

また、1から親子共同で購入する時は、それぞれ資金負担分に応じた割合の名義にしないと、

後で税務署から資金をどうやって作ったか調べられて、これも贈与税がかかる事になり兼ねません!

年を取ってからのマイホームは親子リレーローン

50代・60代になって長期のローンが組めない方や、必要な月収に足りない人は、公的融資(と一部の銀行)の親の住宅ローンを子供が受け継ぐ「親子リレーローン」があります。

さらに、返済期間や金利などは通常の融資と変わらないのでおすすめです。

これから住宅ローンを組む方は、是非、参考にしてみてくださいね!